Le prêt entre particuliers, ou P2P, gagne en popularité en France grâce à sa simplicité et à son cadre légal bien défini. Cette forme de financement participatif, qui évite l’intermédiaire bancaire, séduit par ses taux d’intérêt souvent plus bas et sa flexibilité. Toutefois, elle présente aussi des risques liés à la sécurité et à l’incertitude des remboursements. Il est donc essentiel de comprendre son fonctionnement ainsi que les précautions légales et pratiques associées avant de se lancer.

L’article en bref

Le P2P révolutionne l’accès au crédit en proposant un prêt entre particuliers sans banque, avec ses avantages et précautions clés.

- Fonctionnement simplifié : Mise en relation directe via une plateforme sécurisée

- Avantages compétitifs : Taux d’intérêt souvent inférieurs aux offres bancaires classiques

- Risques identifiés : Attention aux plateformes non agréées et aux prêts non sécurisés

- Obligations légales : Déclaration fiscale obligatoire au-delà de 5 000 € et contrat écrit recommandé

Le prêt entre particuliers reste une alternative intéressante, à condition de bien maîtriser ses modalités et de rester vigilant.

Prêt entre particuliers : principes et fonctionnement du financement participatif P2P

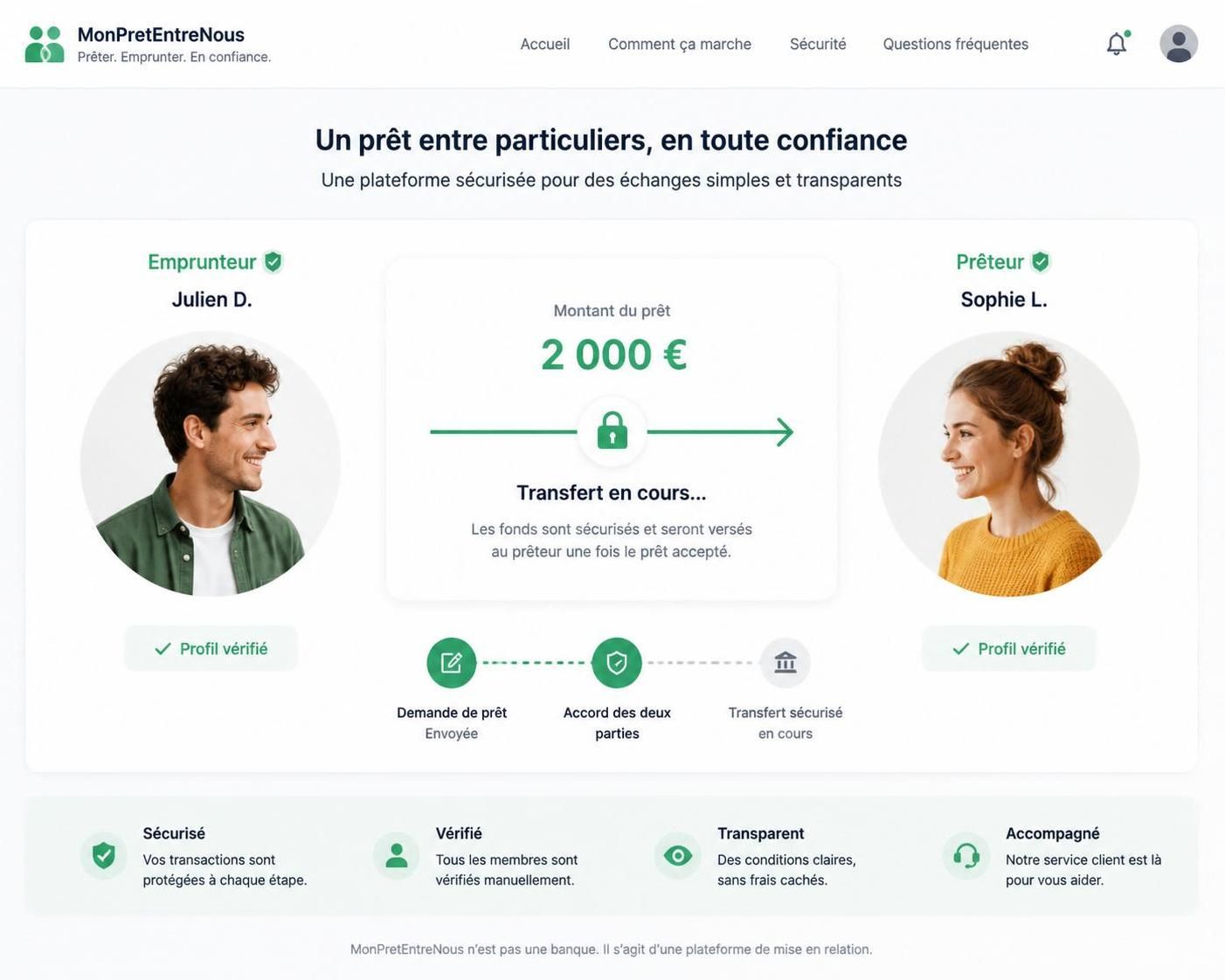

Le prêt entre particuliers repose sur une idée simple : un emprunteur obtient des fonds directement d’un particulier prêteur, éliminant ainsi l’intermédiaire bancaire traditionnel. Cette relation se matérialise souvent par une plateforme spécialisée, assurant la mise en relation, la gestion administrative et la sécurisation des échanges. En 2026, ce marché représente environ 800 millions d’euros en France, attestant d’une demande croissante pour cette méthode plus flexible et accessible.

La personne qui emprunte négocie avec le prêteur le montant, la durée de remboursement et le taux d’intérêt. Une fois l’accord conclu, un contrat de prêt formel est établi. Le rôle de la plateforme est fondamental car elle garantit la transparence et la conformité réglementaire, tout en facilitant le suivi des remboursements.

Les démarches indispensables avant de contracter un prêt P2P

Pour sécuriser la transaction, plusieurs étapes sont incontournables. Le contrat de prêt, qui formalise l’accord, doit spécifier clairement le montant du prêt, sa durée, le taux d’intérêt, ainsi que les modalités de remboursement. Il est aussi nécessaire d’enregistrer ce document auprès de l’administration fiscale dès que le montant dépasse 760 €.

Du côté du prêteur, la vigilance est de mise : il est essentiel de vérifier la solvabilité de l’emprunteur, même si le processus semble simplifié. Cette étape prévient les risques d’impayés. De plus, une déclaration fiscale s’impose pour tout prêt égal ou supérieur à 5 000 €, conformément aux obligations légales françaises.

Les avantages du prêt entre particuliers : plus de flexibilité et des coûts maîtrisés

Le prêt entre particuliers attire par ses taux d’intérêt souvent plus compétitifs que ceux des banques traditionnelles. Sans frais cachés ou coûts administratifs complexes, le financement est plus clair et accessible. Cette solution ouvre par ailleurs la porte à ceux dont la situation financière complique l’accès à un crédit bancaire classique.

Par exemple, une personne refusée par sa banque peut trouver dans ce système une bouffée d’oxygène. La relation directe sans intermédiaire favorise aussi une plus grande personnalisation des conditions de prêt. Enfin, certains prêtent même sans intérêts dans le cadre familial, bien que la formalisation reste primordiale pour éviter tout litige.

Avantages majeurs du prêt P2P

- Taux d’intérêt potentiellement inférieurs à ceux des prêts bancaires

- Processus de demande rapide, avec des réponses sous 24 à 48 heures

- Accessibilité pour des profils parfois exclus des crédits classiques

- Absence d’intermédiaire limitant les frais superflus

- Fiscalité claire et obligations légales bien définies

Risques et précautions à respecter dans le cadre du prêt entre particuliers

Sur le papier, le prêt P2P paraît simple et avantageux, mais dans la réalité du terrain, il requiert une prudence particulière. Parmi les pièges les plus courants figure la fiabilité des plateformes utilisées : certaines ne sont pas agréées par les autorités telles que l’ACPR ou l’AMF, exposant prêteurs et emprunteurs à un risque d’arnaque.

Il est aussi indispensable de ne jamais verser d’argent avant la signature d’un contrat formel. Des offres trop alléchantes, notamment celles proposant des taux d’intérêt anormalement bas ou une absence totale de vérification de solvabilité, doivent alerter. En cas de non-remboursement, contrairement à un crédit bancaire, les démarches de recouvrement peuvent devenir complexes sans une reconnaissance de dette claire.

Conseils essentiels pour limiter les risques du prêt personnel entre particuliers

- Vérifier la conformité de la plateforme sur les registres officiels (ORIAS, ACPR)

- Rédiger un contrat formel incluant les clauses de retard et modalités de recouvrement

- Ne jamais envoyer de fonds avant signature du contrat et validation de l’identité des parties

- Être vigilant aux offres trop avantageuses qui peuvent masquer des fraudes

- Déclarer fiscalement le prêt dès que la loi l’exige

Législation et fiscalité du prêt entre particuliers : un cadre à respecter impérativement

En France, la légalité du prêt entre particuliers est claire, avec des conditions précises à observer. Pour un prêt inférieur à 5 000 euros, aucune déclaration fiscale n’est nécessaire, mais au-delà, l’enregistrement via le formulaire Cerfa 2062 devient obligatoire. De plus, le taux d’intérêt appliqué ne peut jamais dépasser le taux d’usure fixé chaque trimestre par la Banque de France.

Le prêteur doit déclarer les intérêts perçus dans sa déclaration de revenus sous le régime du Prélèvement Forfaitaire Unique, soit un taux global de 30 % englobant impôt sur le revenu et prélèvements sociaux. La Banque de France joue en parallèle un rôle régulateur important en surveillant la conformité des intermédiaires de financement participatif, renforçant ainsi la sécurité des transactions.

| Critère | Prêt familial/amical | Prêt via plateforme P2P | Crédit bancaire traditionnel |

|---|---|---|---|

| Montant | Variable, sans plafond | De 1 000 à plusieurs centaines de milliers d’euros | Souvent plus élevé, adapté aux grands projets |

| Formalisation | Reconnaissance de dette recommandée | Contrat écrit et vérifié par la plateforme | Contrat bancaire formel |

| Taux d’intérêt | Souvent nul (prêt familial), sinon réglementé | Encadré par la réglementation, avec TAEG transparent | Encadré, mais souvent plus élevé |

| Sécurité | Moins sécurisée, risque relationnel | Plateforme agréée, sécurité renforcée | Plus sécurisée, assurance souvent obligatoire |

| Fiscalité | Déclaration obligatoire au-delà de 5 000 € | Déclaration conforme à la loi, intérêt imposable | Fiscalité standard du crédit |

Dans le domaine de la rénovation, connaître les sources de financement fiables est un atout précieux. Par exemple, consulter les aides et le financement du bâtiment comme expliqué sur Bocage Immobilier aide à planifier le budget en conformité avec les normes.

Comment choisir la meilleure plateforme pour un prêt P2P sécurisé ?

Le choix de la plateforme est déterminant pour garantir la sécurité d’un prêt entre particuliers. Favoriser celles qui disposent de l’agrément ACPR ou AMF est essentiel. Par exemple, des acteurs comme Younited Credit ou October sont réputés pour leur sérieux, proposant un suivi complet et la transparence des coûts. En outre, il est intéressant d’évaluer la flexibilité des offres, les taux d’intérêt proposés et les modalités de remboursement avant de s’engager.

En parallèle du prêt, bien appréhender l’entretien de son logement, comme la pose de chape ou le choix d’un isolant performant, facilite un investissement immobilier durable. Pour cela, découvrez des conseils pratiques sur les techniques de maison disponibles sur Bocage Immobilier.

Le prêt entre particuliers est-il légal en France ?

Oui, il est légal sous réserve de formalisation par écrit et respect des seuils fiscaux.

Faut-il déclarer un prêt entre particuliers aux impôts ?

Oui, toute somme supérieure à 5 000 € doit être déclarée via le formulaire Cerfa 2062.

Quels sont les risques principaux du P2P ?

Les risques incluent les impayés, les plateformes non régulées, et les offres frauduleuses.

Comment s’assurer de la fiabilité d’une plateforme ?

Vérifier son inscription auprès de l’ORIAS et son agrément auprès de l’ACPR ou de l’AMF.

Peut-on prêter sans intérêts à un proche ?

Oui, mais il est conseillé de rédiger une reconnaissance de dette pour prévenir les litiges.